1、化工行业的多元化经营很重要,尤其是对农药这类精细化工来讲。农药中除草剂、杀虫剂、杀菌剂种类非常之多,但每个品种规模都不是非常大,如果固守自己的优势品种,虽然能保证盈利能力,但每年20-30亿的营收无法体现“成长性”;如果盲目扩张品类又容易因为技术、工艺、竞争等因素导致盈利能力崩塌,因此这个行业有个典型的特征:挣钱的品种做不大,能做大的不挣钱。但也有优秀企业通过持续不断的增加品类,实现了资产和收入规模的扩张,与此同时比较roic,发现他们盈利能力还没下降,背后反应的就是R&D和工程化的能力,这就是我们要找的标的。

2、氯代吡啶系列除草剂是利尔化学最早开展的业务,1993年建厂所需的技术、设计图纸、关键设备都来源于俄罗斯,但一直到2000年才做到规模生产,实现了盈亏平衡。吡啶类除草剂像毒莠定(氨氯吡啶酸)、毕克草(二氯吡啶酸)、氟草烟(氯氟吡氧乙酸)、绿草定(三氯吡氧乙酸)是排名最前的4个品种,也是利尔化学的核心品种。这四个产品都是上世纪60年代-80年代之间上市的,工艺也早成熟了,因此属于“慢变”的品类。其次需求很稳定,过去十年,吡啶类除草剂稳定在11亿美元左右的市场规模,例如毕克草、毒莠定全球的需求量也不到1万吨,利尔3000吨的产能已经占住30%的市场了,这样的“利基市场”没有新进入者,因此竞争格局很好,国内也仅浙江埃森在年初小规模扩产。因此吡啶系列业务也是利尔化学的“压舱石”。

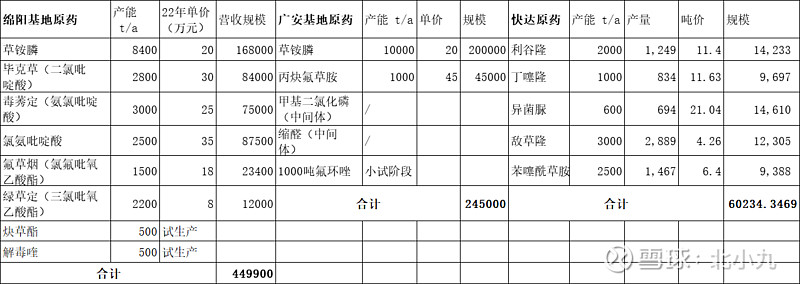

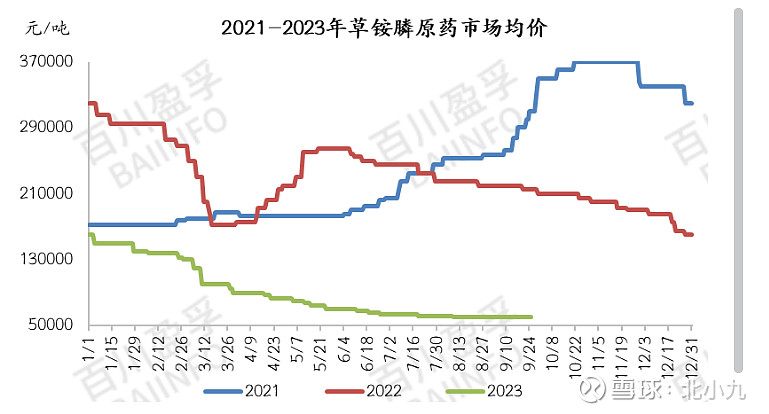

由于信披差,这一块业务的规模,产量都无从得知,我们只可以做个大体推测。如下图所示,吡啶系列按设计产能算是28亿的规模,像毒莠定(氨氯吡啶酸)20年、21年都是11万/吨,22年的时候均价到了25万/吨,今年下半年用了3个月时间就打回原形了;包括毕克草(二氯吡啶酸)22年价格到了30多万,正常年份均价在14万。再比如氯氨吡啶酸的生产是以毒莠定为原料的,所以氯氨吡啶酸的价格也跟着毒莠定水涨船高。这3个品种22年是供不应求的,实际产量跟产能是接近的。剩下的三个品类按照80%的产能利用率计算,吡啶系列22年收入大约在27亿。

如果我们将品种回归到正常价格,产能利用率统一按照80%来计算,正常年份吡啶系列营收规模推测在15亿左右,浙江埃森在上项目的时候测算过净利率水平在15%,推测正常年份这部分净利润2.25亿。利尔和科迪华合作成立的广安利华,目前正在建设氯代吡啶农药的关键中间体四氯吡啶、五氯吡啶和 MEI产线 吨/ 年敌草快,这部分不做过多展望了。利尔还有一个单独的品类是布局在广安基地的1000吨丙炔氟草胺原药,18年募资建设的,20年上半年丙炔氟草胺贡献利润仅222万,处于试产状态,去年才实现了规模量产。

3、下图是2008年招股书募集建设的项目,利尔储备的6个农药品类中毒死蜱、丙环唑、氟环唑都已经拆除停产,只有氟草烟和草铵膦走了出来,由于氟草烟产能规模不大,真正形成企业“第二成长曲线”的只有草铵膦。翻看公司的历史,企业取得突破是从15年开始的,伴随着的是15年完成草铵膦技改,16年草铵膦销量大幅度增长,17年草铵膦二期技改扩后产能提升至700吨/月,迎来了量价齐升的局面。截止22年底,草铵膦已经占了利尔一半的营收,2/3的利润。

但利尔化学的草铵膦之路走得并不顺畅,08年募资做研发技术和试生产,12年生产出质量稳定的产品,14年在规模化量产方面实现工艺突破,这时产能还是600吨;一直到15年才实现了工程化,产能达到了3000吨;这距离最初募资已过去了8年——工艺的成熟和经验的积累是一个长期的过程。由于过去两年草铵膦行业的暴利,引来了很多新进入者环评立项,有的企业看到下半年价格跌到6万/吨,改为观望态度,比如长青股份、山东绿霸;有的企业长期处在中试阶段,没解决规模生产的问题,比如红太阳。

这个行业有壁垒,因为格式-Strecker工艺流程合成路线较长、产生“三废”多、反应过程易燃易爆、格氏试剂和还有剧毒。插一段题外线年代开始,化学这一基础学科不再产生新的知识,更强调“工艺”、“大规模生产”和工程实践“”,因此被称为“化工行业”,促进这一转变的是类似于亚当斯密的分工理论,化工行业称之为“单元操作”。麻省理工的亚萨李特尔说过“任何化学工艺,无论在多大规模上操作,都可以被分解成单元操作的一些列协同,比如粉碎、混合、加热、烘烤、吸收、浓缩、沉淀、结晶、过滤、溶解、电解等等”。这种单元操作的方法论使得建立大型工厂成为可能。工程师运用“十分之六法则”,按比例递增产能和投资,从实验室到工厂,从小试、中试到规模化生产,不断的提高产品收率和质量,最后找到“最小有效规模”,企业通过规模经济和范围经济建立自己的竞争优势。这一过程中工艺的成熟很多时候靠的是实践中的摸索和经验的积累,比如利尔化学的草铵膦过去两年销量最大并且卖得还贵,根本原因是产品质量稳定,这就是我们讲的先行者优势。

但这样的优势随着工艺变迁慢慢消失了。公司曾在格式工艺上成本低于同行,后来七洲化工的子公司洪湖市一泰科用铝法生产的关键中间体——甲基亚膦酸二乙酯,相较于格式法成本更低(收率高了,产品质量更稳定了,生产的全部过程中不会再使用偏三甲苯和四氢呋喃作溶剂了)。目前铝法工艺也成了行业通用的工艺,利尔绵阳厂区格式法在21年技改后也变为铝法。总之 ,先行者并没有创建出坚固的壁垒。

除了七洲1万吨的草铵膦的有效产能外,“老玩家”浙江永农在宁夏的2万吨产线也投产了,威远生化扩张到了5000吨,四川福华扩张到了6000吨;内蒙灵圣是连云港立本的子公司,规划建设的5万吨产能今年6月份投产,实际有效产能应该远小于这个数(之前看煤化工时就注意到,可能受地方政府考核的影响,内蒙古的企业普遍都虚报产能与投资额)。但有一点是确定的:立本属于新玩家,草铵膦产能投产了,并且规模不小。有球友在交流的时候说,本次国内草铵膦原药价格猛跌主要是立本”砸盘”。而去年全球草铵膦的销量不到5万吨。这也是怎么回事利尔在年报中披露的草铵膦原药的市场占有率从20年的70%下降到去年的30%。

4、草铵膦在2020年也进入过调整周期,当时最低价是10万/吨,本轮最低价已经到6万/吨。过去两年的暴利导致新、老玩家激进扩产,要想让这些实力丰沛雄厚的企业出清产能不是一件容易的事。如果在供给端不能形成默契的话,企业就要在成本上具有鲜明的优势。

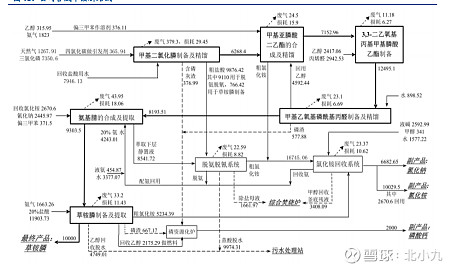

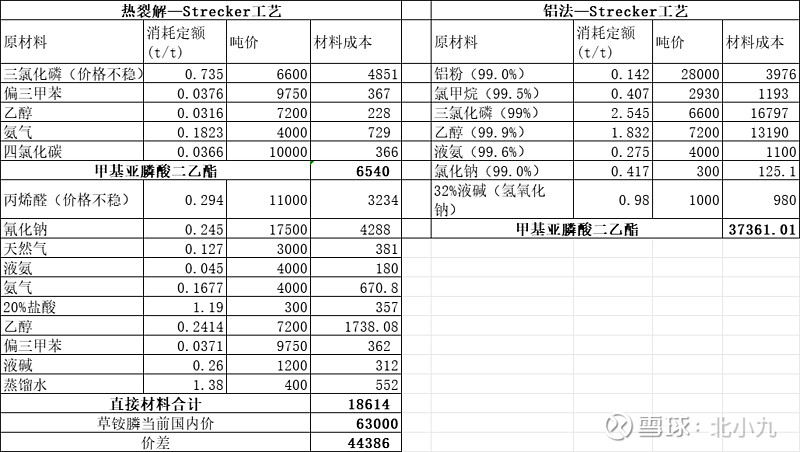

先看一下工艺、原材料和关键中间体。绵阳基地的8400吨产能在技改后用的是铝法-—Strecker工艺;广安基地的7000吨采用的是热裂解—Strecker,如下图所示:

我们能够准确的通过上图所示的物料参数计算出材料成本,由于后半段都是Strecker工艺,我们只需要比较关键中间体——甲基亚膦酸二乙酯的材料成本差异。如下图所示,铝法工艺生产的甲基亚膦酸二乙酯成本价在3.7万,注意这样的价格是不含能源、折旧、人工、危废处理等费用的材料价;吨价是市场价,规模生产的企业在材料价上有一定的优势,我推测成熟企业的材料价应该也在3万以上,而目前市场价在3.6万,所以甲基亚膦酸二乙酯面临着跟草铵膦同样的窘境——已经逼近或跌破成本价了。

热裂解生产的甲基亚膦酸二乙酯材料成本只有6540,是因为对关键原材料的消耗定额少,并且没有像铝粉这样昂贵的材料。如果我们拿成本优势衡量的话,热裂解比铝法成本低了3万/吨。根据当下草铵膦的报价可以推测,目前行业最低价的竞争者已经能把草铵膦成本控制在6万以下了。由于原材料和草铵膦价格变革非常大,以上数据只代表当下(23年9月份)。

目前已知采用热裂解工艺的只有利尔化学,但以上测算只是理论值,实践中收率、质量都有很大的不确定性。在22年交流的时候,管理层明确说过“广安基地的MDP还在试生产状态,技术上还存在不成熟、不稳定的地方,可以生产,但是不达预期,22年的主要目标是让它平稳运行。”因此工艺还是不成熟,这也解释了利尔在19年末就宣称广安基地前半程用热裂解工艺并线,在材料成本优势如此大的情况下,21年绵阳基地技改的时候却使用铝法。

草铵膦这么低的价格除了供给端的因素外,还有个重要的原因是海外经历去库存的过程,需求暂时消失了。草铵膦主要市场在境外,国内1万吨左右,境外超过4万吨。例如美国几乎所有的大豆和三分之二的玉米都使用双草。但利尔在22年半年报、22年年报和23年半年报中的订单情况分别是26亿,20亿,5.8亿。海外需求断崖式下跌在三季报、年报中肯定能反映出来。

5、对于精草我不敢做太多的展望,尽管很多企业都在大规模上产能,但目前精草能做到工业化生产的企业很少,再加上工艺路线多,判断起来难度很大。精草和普草对草甘膦是没有替代的。尽管草甘膦也有很多缺点,但作为目前体量最大、最好用的除草剂,很难被大范围替代。举个例子,大家都知道百草枯有剧毒,我国16年就禁止了,但国内农化企业在仍然生产和出口,为啥?好用、便宜。精草能不能替代草铵膦?成本能做到什么程度?使用效果好不好?这些都判断不了,即使有替代,精草要走的路还很长,比如先解决规模生产、优化成本,做好国外登记和国内渠道铺设、做好农民的宣传培训等等。

目前利尔面临着非常多的利空,所以股价打了五折,但还不够,我认为50亿的市值是有足够安全边际的。当我们等到仅靠氯代吡啶系列就能支撑起估值的时候就是下手的机会,至于草铵膦和精草在当下都面临太多不确定性,不做过多的想象了,按照目前有效产能的统计情况看,去库存的周期仍然是任重道远。

其实化工行业中的好公司就像一亩良田,每隔几年就会遇到风不调雨不顺,收成不佳的情况。风雨这样的偶发因素并不是我们能控制的,我们要做的是先给自己筑个“巢”,这个巢就是估值的界限状态;其次是找到真正有成本优势的企业,保证我们能度过风雨。行业的供需从长期看不是主要的决策因素,因为迟到的需求依然会到来,迟到的议价能力依然会体现。至于利尔,在成本优势上目前还处于模糊状态。

6、对于利尔有一点我还很疑惑,合并报表22年总的营收是101亿,母公司报表61亿,广安利尔32.2亿,快达农化10.22亿,湖南比德6.72亿,已超越合并报表10亿了,这还没算利尔作物、赛科等子公司,但我们看公司并没有关联交易的披露,把母公司报表与合并报表对照看的话,也未曾发现关联交易的痕迹,盼有识者解惑。

今天拜读了郭博10年前对草甘膦的研究报告,十分佩服,读完瞬间让我没了研究化工行业的勇气。假期把之前看的都整理下,今年不再看新的企业了,给自己划一个圆满的问号吧。@郭荆璞

我觉得研究的很好啊,继续继续。补充一个自上而下的视角,农药当中能够持续扩大规模的品种只有一个草甘膦,是和转基因作物绑定导致的,对草甘膦的抗性导致需要联合用药,而与草甘膦合并使用不会减弱效果的主要是3种,陶氏2,4-D,巴斯夫麦草畏和拜耳草铵膦。过去的20年,巴斯夫和拜耳在国内分别绑定$扬农化工(SH600486)$$利尔化学(SZ002258)$,原药得到可靠保证,因此也有了这两家企业的发展。扬农在麦草畏上工艺成熟更快,巴斯夫与孟山都在草甘膦-麦草畏复配制剂上合作更深入,这都是扬农比利尔的优势所在。既有自下而上也有自上而下,理解农药的产业体系会更清楚

那么除草剂领域的项羽是谁呢?其实没有,没有一点一种除草剂的使用和销售能够和草甘膦相提并论,除草剂乃至农药行业的全球周期性波动实际上的意思就是草甘膦的周期

偶尔会看到一些分析,错把草铵膦当作草甘膦的竞争对手,这是错误的。草甘膦是刘邦,2,4-D麦草畏草铵膦就是张良萧何韩信,草铵膦也许像韩信一样,有那么一小段时间看起来好像能和刘邦叫板甚至三分天下,但是刘邦只身入兵营夺了韩信兵权才知道不是一个层面

对的,虫子有大小年,杀虫剂需求有跨年波动,杀灭杂草和抗霉菌的需求波动就很小了,所以主要还是资本开支决定周期

其实可讲的不多,你把全球主要农药企业非种子业务收入拉出来加总看,大致的周期性特征还是很明显的,和草甘膦的价格波动相关性很大,低点的时间间隔就是投资强度的变化周期决定的,大概就是5年

楼主您好,想问下热裂解法生产甲基亚膦酸二乙酯的单耗数据从哪里找的啊,还是第一次见这工艺。

1、化工行业的多元化经营很重要,尤其是对农药这类精细化工来讲。农药中除草剂、杀虫剂、杀菌剂种类非常之多,但每个品种规模都不是非常大,如果固守自己的优势品种,虽然能保证盈利能力,但每年20-30亿的营收无法体现“成长性”;如果盲目扩张品类又容易因为技术、工艺、竞争等因素导致盈利能力崩塌,...